Rozliczenie roczne PIT to jeden z obowiązków, o których lepiej pamiętać. Opóźnienie w złożeniu deklaracji podatkowej PIT może wiązać się nawet z odpowiedzialnością karno-skarbową. Na szczęście złożenie PIT w urzędzie skarbowym jest coraz prostsze, choćby za sprawą rządowego serwisu „Twój e-PIT” i wstępnie wypełnionych już formularzy podatkowych.

Co warto wiedzieć?

- Zeznanie roczne za 2023 r. należy złożyć do 30 kwietnia 2024 r. (wtorek).

- Deklarację można złożyć w wersji papierowej lub online.

- Złożenie deklaracji w wersji elektronicznej nie tylko gwarantuje sprawne rozliczenie, ale również wcześniejszy zwrot nadpłaty podatku.

- Urząd skarbowy ma 3 miesiące na zwrot nadpłaty podatku w przypadku deklaracji złożonej w wersji papierowej i 45 dni w przypadku deklaracji złożonej w wersji elektronicznej.

- Przed akceptacją deklaracji przygotowanej w usłudze Twój e-PIT trzeba samodzielnie wprowadzić większość przysługujących Ci ulg.

FAQ – najczęściej zadawane pytania

Jakie deklaracje PIT znajdę w usłudze Twój e-PIT?

Podatnicy rozliczający deklaracje PIT-28, PIT-36, PIT-36L, PIT-38 a także oświadczenie PIT-OP oraz informację PIT-DZ mogą to zrobić za pośrednictwem usługi Twój e-PIT.

Do kiedy rozliczyć PIT 2024 za 2023 rok?

Ostateczny termin złożenia zeznania podatkowego rozliczającego rok podatkowy 2023, mija 30 kwietnia 2024 r. (wtorek).

Co zrobić w przypadku rozliczenia PIT po terminie?

Można skorzystać z instytucji czynnego żalu. Natomiast w przypadku zatwierdzonej przez fiskusa deklaracji podatkowej przygotowanej w usłudze Twój e-PIT, ewentualne zmiany będą wymagały złożenia korekty deklaracji.

Czym jest czynny żal?

Czynny żal to instytucja pozwalająca na uniknięcie ewentualnej odpowiedzialności karno-skarbowej np. w razie złożenia deklaracji podatkowej albo zapłaty podatku po terminie. Czynny żal wymaga samodzielnego złożenia deklaracji, zapłaty ewentualnego podatku wraz z odsetkami z tytułu opóźnienia oraz wskazania przyczyn wyjaśnienia.

Jak przekazać 1,5% podatku na organizację pożytku publicznego?

Wniosek o przekazanie 1,5% Twojego podatku na wybraną organizację pożytku publicznego jest jedynym z elementów deklaracji PIT. Musisz tylko wskazać nr KRS wybranego podmiotu oraz kwotę, która podlega przekazaniu. Możesz również określić cel szczegółowy wsparcia.

W poniższej publikacji skupię się na przedstawieniu niezwykle ważnego aspektu życia codziennego – tworzeniu i racjonalnym planowaniu budżetu domowego. W dalszej części wyjaśnię co możesz zyskać prowadząc budżet domowy, na czym polegają najpopularniejsze modele zarządzania budżetem domowym oraz posługując się przykładami, przedstawię praktyczne wskazówki związane z kontrolą budżetu domowego. (więcej…)

Co warto wiedzieć?

- Warto jest wykorzystać zasadę 50/30/20, która uznawana jest za jedną z najbardziej popularnych modeli zarządzania domowym budżetem;

- Warto jest pamiętać o tym, że równie popularną metodą jest zasada 70/20/10, która niezwykle korzystnie wpływa na domowy budżet;

- Ważne jest racjonalne planowanie wydatków budżetowych;

- Dobrym rozwiązaniem jest konto oszczędnościowe – to dobry początek w drodze do oszczędzania pieniędzy;

- Należy zawsze pamiętać, że istnieją (zawsze) dwa rodzaje wydatków – wydatki nieregularne oraz wydatki regularne. To właśnie najczęściej nieregularne wydatki powodują dotkliwe straty w budżecie domowym, dlatego też warto jest uwzględniać oszczędności na pokrycie tych wydatków w przyszłości.

FAQ – najczęściej zadawane pytania

Co składa się na budżet gospodarstwa domowego?

Na budżet gospodarstwa domowego składa się wiele czynników. Należą do nich dochody oraz wydatki. Źródłem dochodów są np. dochody z umowy o pracę, dochody z dodatkowych zajęć zarobkowych etc. Źródłami wydatków są np. wydatki na mieszkanie, na rachunki, na żywność, na wakacje etc.

Czy prowadzenie budżetu domowego się opłaca?

Tak. Prowadzenie budżetu domowego jest rozwiązaniem niezwykle korzystnym. To rozwiązanie, które w dłuższej perspektywie przyniesie same dobre rezultaty dla Twoich prywatnych finansów.

Na jakie kategorie podzielić budżet domowy?

Istnieje wiele modeli/podejść do tego zagadnienia. Najczęściej wskazuje się na model oparty na wpływach i wydatkach. Warto jest również odseparować oddzielną kategorię np. na nieprzewidziane wydatki, oszczędzanie, inwestycje etc. (duże zamierzenia finansowe, które planujemy w przyszłości).

Ile oszczędzę planując budżet domowy?

Na tak postawione pytanie nie ma jednoznacznej odpowiedzi. Z pewnością planując budżet możemy sporo zaoszczędzić. Jeżeli uda się uszczelnić wydatki i zoptymalizować budżet, możemy oszczędzić nawet około 10-25%.

Gdzie zapisywać swoje wydatki?

Istnieją różne rozwiązania. Do najpopularniejszych należą kartka z tabelą, program Excel etc. Na popularności zyskują również aplikacje mobilne do zarządzania budżetem domowym.

Czym jest zrównoważony budżet domowy?

Zrównoważony budżet domowy to budżet, w którym dochody są równe wydatkom. Korzystnym i oczekiwanym rozwiązaniem jest sytuacja, w której dochody przewyższają wydatki. W takiej sytuacji dochodzi do nadwyżki finansowej, która pozwala na przeznaczenie tych środków np. na oszczędzanie lub inwestycje.

Masz konto w banku, którego od dawna nie używasz? Albo wydaje Ci się, że kiedyś złożyłeś wniosek o konto, ale nie pamiętasz dokładnie, do której instytucji został wysłany? Możliwe, że w którymś banku masz otwarty rachunek i nawet o tym nie wiesz. Warto zamknąć konto, które nie jest używane, aby nie ponosić niepotrzebnych opłat. Przeczytaj artykuł i dowiedz jak sprawdzisz, w którym banku masz konto osobiste i jak je zlikwidować. (więcej…)

Co warto wiedzieć?

- Warto złożyć wniosek o zamknięcie konta, które nie jest używane, aby nie ponosić opłat, do których zobowiązuje umowa.

- Po 5 latach od ostatniej dyspozycji bank sprawdza w bazie PESEL, czy właściciel rachunku żyje. Jeżeli nie żyje – instytucja wszczyna procedurę rozwiązania rachunku. Jeśli żyje – bank dopiero po kolejnych 5 latach (czyli razem 10) zamyka konto.

- Aby odnaleźć uśpiony rachunek swój własny lub spadkodawcy należy złożyć wniosek do Centralnej Informacji o Rachunkach Bankowych. Wniosek można złożyć w placówce każdego banku i kosztuje to kilkanaście złotych.

- Rachunek można zamknąć w oddziale, listownie czy składając odpowiednią dyspozycję w aplikacji mobilnej.

- Bank nie zamknie konta, na którym znajduje się debet (wytworzony np. z tytułu pobierania opłat za rachunek).

FAQ – najczęściej zadawane pytania

Po jakim czasie bank sam zamyka nieużywane konto?

Instytucja zlikwiduje rachunek po 10 latach od ostatniej dyspozycji. Do tego czasu może naliczać opłaty zgodnie z cennikiem.

Czy można nie używać konta bankowego?

Żadne przepisy ani warunki umowy nie nakazują aktywnego korzystania z konta. Jednak nawet za nieużywane konto bank ma prawo pobierać opłaty, dlatego w niektórych przypadkach zamknięcie rachunku jest to po prostu opłacalne.

Co się dzieje z nieaktywnym kontem bankowym?

Nic się nie dzieje. Do 10 lat od ostatniej dyspozycji umowa obowiązuje i, jeżeli właściciel nie złoży wniosku o zamknięcie konta bankowego, naliczane są opłaty.

Czy konto w banku samo wygasa?

Zgodnie z przepisami prawa bankowego umowa ulega rozwiązaniu, ale dopiero po 10 latach od zlecenia ostatniej dyspozycji dotyczącej rachunku. Posiadacz rachunku otrzymuje informacje o planowanym zamknięciu konta na pół roku wcześniej.

Czy bank może odmówić zamknięcia rachunku bankowego?

Tak. Jeżeli znajduje się na nim niespłacony limit kredytowy lub wytworzył się debet w związku z naliczaniem opłat i brakiem środków, aby je pobrać.

16 kwietnia 2024 r. na na stronach kancelarii premiera pojawiła się informacja dotycząca projektowanej ustawy o bonie energetycznym oraz o zmianie niektórych innych ustaw. We wspomnianej ustawie znajdą się m.in. przepisy, zgodnie z którymi w II połowie 2024 r. maksymalna cena energii elektrycznej dla gospodarstw domowych będzie wyższa niż obecnie.

Jak można przeczytać w informacji zamieszczonej na stronie gov.pl, działania osłonowe związane przede wszystkim z kosztami energii elektrycznej będą kontynuowane także w drugiej połowie 2024 r. Wsparciem dla różnych grup odbiorców energii elektrycznej ma być m.in bon energetyczny oraz ustalenie maksymalnej ceny energii elektrycznej na poziomie 500 zł netto/MWh.

Maksymalna cena energii elektrycznej dla gospodarstw domowych

Do czerwca 2024 r. ma obowiązywać maksymalna cena energii elektrycznej dla gospodarstw domowych, która będzie wynosić 412 zł netto (bez VAT i akcyzy) za 1 MWh w przypadku odbiorców energii, którzy nie przekraczają wyznaczonych limitów. Dla większości gospodarstw domowych limit ten wynosi 1500 kilowatogodzin. Wyższe limity obowiązują w sytuacji, gdy:

- osoby tworzące wspólne gospodarstwo domowe posiadają Kartę Dużej Rodziny – w takim przypadku limit wynosi 2000 kilowatogodzin;

- gospodarstwo domowe tworzą osoby posiadające orzeczenie o niepełnosprawności – w takich okolicznościach limit wynosi 1800 kilowatogodzin;

- osoby mieszkające wspólnie prowadzą gospodarstwo rolne lub dział specjalny produkcji rolnej – w ich przypadku limit wynosi 2000 kilowatogodzin;

W projekcie ustawy zawarto przepisy przedłużające obowiązywanie ceny maksymalnej za energie elektryczną dla odbiorców energii w gospodarstwach domowych. Cena ta obowiązywać będzie w drugiej połowie 2024 r. i ma być ustalona na poziomie 500 zł/MWh. Za stosowanie ceny maksymalnej przedsiębiorstwa energetyczne otrzymają rekompensaty. (gov.pl)

Bon energetyczny. Rząd przedstawił szczegóły projektu https://t.co/fsC0ZcSGhz

— gazetaprawna.pl (@gazetaprawnapl) April 16, 2024

Dla kogo bon energetyczny?

W proponowanym brzmieniu przepisów ustawy bon energetyczny będzie świadczeniem pieniężnym dla gospodarstw domowych, których dochody nie przekraczają 2500 zł na osobę w gospodarstwie jednoosobowym albo 1700 zł na osobę w gospodarstwie wieloosobowym. (gov.pl)

Ze wsparcia w postaci bonu energetycznego będą mogły skorzystać osoby o niskich dochodach, ale także odbiorcy wrażliwi energii elektrycznej oraz te domostwa, które dziś z uwagi na nadmetraż przypadający na osobę w zamieszkiwanym lokalu, zostały wykluczone z przyznania dodatku mieszkaniowego. Co ważne, dotyczy to w szczególności odbiorców wrażliwych energii elektrycznej samotnie zamieszkujących domy jednorodzinne w małych miejscowościach i na wsiach, w trudnej sytuacji materialnej. (gov.pl)

Jak wynika dalej z informacji zamieszczonej na gov.pl, przyjęte założenia pozwolą objąć wsparciem różne grupy odbiorców energii np. emerytów ze świadczeniem poniżej minimalnej emerytury lub emerytów i rencistów ze świadczeniem równym najniższej emeryturze (tak jak w przypadku dodatku osłonowego). Co więcej, bon energetyczny pozwoli częściowo pokryć koszty energii elektrycznej osobom zagrożonym tzw. ubóstwem energetycznym. Na podwyższone wsparcie mogą też liczyć osoby korzystające ze źródeł ogrzewania zasilanych energią elektryczną, takich jak np. pompy ciepła.

Projektowane przepisy nakładają na przedsiębiorstwa energetyczne obowiązek przedłożenia do zatwierdzenia Prezesowi URE zmiany taryfy z okresem jej obowiązywania nie krótszym niż do dnia 31 grudnia 2025 r. Zakładanym efektem będzie obniżenie poziomu cen energii elektrycznej obowiązujących w taryfach dla gospodarstw domowych. (gov.pl)

Ceny gazu również w projekcie

Z informacji podanych na gov.pl wynika także, że w projekcie ustawy o bonie energetycznym pojawi się również kwestia cen gazu. Planowane zmiany zakładają:

- zmianę ceny maksymalnej paliw gazowych do poziomu taryfy dla paliw gazowych zatwierdzonej dla przedsiębiorstwa energetycznego, o którym mowa w art. 62c ust. 1 ustawy – Prawo energetyczne lub na poziomie taryfy dla obowiązującej dla tego przedsiębiorstwa w dniu 1 stycznia 2022 r.;

- modyfikację systemu rekompensat dla sprzedawców paliw gazowych stosujących cenę maksymalną dla odbiorców końcowych objętych taryfą;

- rekalkulację taryfy przedsiębiorstwa energetycznego, o którym mowa w art. 62c ust. 1 ustawy – Prawo energetyczne oraz mechanizm rozliczenia zysków lub strat związanych z skróceniem obowiązywania obecnej taryfy;

- zmiany terminów dla przedsiębiorstw energetycznych, które wynikają z przedłużenia dodatkowej ochrony dla niektórych odbiorców paliw gazowych do 31 grudnia 2024 (gov.pl)

Źródło:

Projekt ustawy o bonie energetycznym oraz o zmianie niektórych innych ustaw – Kancelaria Prezesa Rady Ministrów – Portal Gov.pl (www.gov.pl)

Nadszedł ten dzień – kupujesz nowy telefon. Na starym są jednak wszystkie aplikacje mobilne, z których korzystasz, w tym bardzo potrzebne Ci aplikacje banków oraz służące do płatności mobilnych. Na szczęście możesz je przenieść na nowy telefon.

Co warto wiedzieć?

- Aplikacje mobilne można przenosić między telefonami, na ogół jest do tego specjalne oprogramowanie.

- Oprogramowanie do przenoszenia aplikacji powiązane jest z systemem operacyjnym i ewentualnie modelem telefonu.

- Przeniesienie aplikacji bankowej na inne urządzenie będzie na ogół wymagać autoryzacji ze strony użytkownika.

- Żeby przenieść apki pomiędzy telefonami, najlepiej mieć oba urządzenia obok siebie.

- Jeśli aplikację mobilną połączono wcześniej z numerem telefonu, zmiana karty SIM spowoduje konieczność wprowadzenia części ustawień od nowa.

FAQ – najczęściej zadawane pytania

Jak zalogować się do aplikacji banku na nowym telefonie?

Tak samo jak wcześniej na starym. Bank może jednorazowo zażądać dodatkowego uwierzytelnienia lub dodania urządzenia do zaufanych. W aplikacji wyświetlą Ci się komunikaty na temat tego co robić w danej sytuacji. W większości banków możesz mieć do jednego konta przypisane kilka urządzeń jednocześnie, więc możesz najpierw dodać nowy telefon, a dopiero usunąć stary.

Jak dezaktywować aplikację mobilną na starym urządzeniu?

Najlepiej będzie ją całkowicie odinstalować i usunąć powiązane z nią bazy danych z telefonu. Nie każda aplikacja mobilna pozwala łatwo usunąć użytkownika wraz ze wszelkimi jego danymi bez samego odinstalowywania apki. Po zalogowaniu się do aplikacji bankowej masz jednak dostęp do opcji Dostęp do banku (przeważnie w sekcji Bezpieczeństwo, lub Dostępy) i tam możesz „odpiąć”” urządzenie.

Czy można mieć aplikację mobilną jednego banku na dwóch telefonach?

Tak, można mieć tę samą aplikację mobilną na 2 i więcej urządzeń. Oczywiście trzeba te urządzenia dodać do listy bezpiecznych urządzeń w samej aplikacji, ale nie jest to trudne. Dotyczy to nie tylko bankowości internetowej. Prawie każdą aplikacją mobilną możesz posługiwać się z różnych urządzeń. Na tym polega działanie w chmurze.

Czy można mieć kilka aplikacji mobilnych banków w jednym telefonie?

Oczywiście. Masz prawo mieć konta typu ROR we wszystkich bankach, a także tyle kont firmowych za ile jesteś w stanie zapłacić. Wszystkie obsługujące je aplikacje mobilne mogą być na jednym telefonie. Nie będą sobie w żadnym przypadku przeszkadzać, a otwarcie jednej z nich nie ułatwi dostania się do pozostałych. Przedsiębiorcy bardzo często mają kilka aplikacji na jednym telefonie, by obsługiwać konta firmowe oraz rachunki osobiste.

Ile kosztuje korzystanie z aplikacji mobilnej?

Na ogół korzystanie z aplikacji mobilnej jest bezpłatne. Mówiąc o aplikacjach bankowych możemy śmiało powiedzieć, że nie ma żadnych opłat za korzystanie, ale za płatności online już mogą być. Sprawdź w swoim banku. Czasami przelewy online powyżej pewnego limitu będą płatne, ale nie ma znaczenie czy wykonasz je z serwisu transakcyjnego, infolinii czy z apki mobilnej.

Kantory stacjonarne bardzo niechętnie przyjmują płatności kartą podczas wymiany walut. W kantorach wirtualnych jest to już znacznie łatwiejsze. W dalszej części artykułu wyszczególniamy kiedy w kantorze można płacić kartą i jakie są alternatywy dla takiego rozwiązania.

Co warto wiedzieć?

- Kantory stacjonarne nie mają obowiązku przyjąć płatności kartą i często odmawiają takiej transakcji.

- W tych kantorach stacjonarnych, w których można płacić kartą, przeważnie występuje też za to dodatkowa prowizja.

- W kantorach internetowych można płacić kartą.

- Istnieją wygodniejsze metody wymiany walut niż korzystanie z kantorów: karty i konta wielowalutowe, Revolut, a w przypadku płatności online – nawet BLIK.

- Aktualnie przeważnie warto wymienić bardzo ograniczoną kwotę w gotówce, a większość płatności za granicą dokonywać za pomocą karty wielowalutowej.

FAQ – najczęściej zadawane pytania

Czy do kantoru trzeba mieć gotówkę?

Do części kantorów stacjonarnych wciąż trzeba mieć gotówkę. W kantorach internetowych z oczywistych względów ona nie występuje, a kantory na lotniskach i sieciówki coraz częściej przyjmują płatności kartą. Sprawdź, zanim udasz się wymienić walutę.

Czy kupując euro w kantorze można płacić kartą?

W kantorze internetowym – tak. W kantorze stacjonarnym – tylko jeśli kantor w ogóle udostępnia możliwość płatności kartą. Płatności przy użyciu karty płatniczej to dobra wola właściciela kantoru.

Czy w kantorze można płacić telefonem?

Jeśli można płacić kartą płatniczą, to także kartą wirtualną podpiętą do telefonu lub BLIKiem zbliżeniowym. Nie zawsze jednak w ogóle można użyć pieniądza elektronicznego. Czytniki nie odróżniają karty wirtualnej na telefonie od „plastiku”.

Czy kantor pobierze prowizję od płatności kartą?

Może pobrać dodatkową prowizję za płatność kartą. To decyzja samego kantoru. W kantorze stacjonarnym takie prowizje wynoszą do 1 %. Kantor internetowy nie pobierze za to dodatkowej prowizji.

W jakim kantorze można płacić gotówką?

W każdym stacjonarnym kantorze można płacić gotówką. Czasami nie można tylko spieniężyć niektórych walut. Zawsze możesz zapłacić walutą danego kraju i popularną gotówką typu euro czy dolary amerykańskie.

Masz nowe konto osobiste i chcesz z niego w pełni korzystać? Złóż wniosek o wydanie karty do rachunku. Jeżeli tego nie zrobisz, bank nie wyśle Ci karty, ponieważ nie odbywa się to automatycznie. Przeczytaj artykuł, a dowiesz się, ile się czeka na kartę z banku i w jaki sposób o nią zawnioskować.

Co warto wiedzieć?

- Karta debetowa to karta połączona z kontem. Korzystając z niej płacimy środkami ze swojego rachunku. Aby ją otrzymać, należy złożyć wniosek, ale jest to zwykła formalność.

- Natomiast płacąc kartą kredytową, zaciągamy w banku dług. Przed wydaniem tego typu karty bank weryfikuje zdolność kredytową klienta i podpisuje z nim umowę.

- Wniosek o kartę debetową można złożyć w bankowości internetowej lub przez aplikację mobilną. Z kolei wniosek o kartę kredytową nieraz wymaga osobistej wizyty w oddziale i dostarczenia dokumentów finansowych potwierdzających wysokość osiąganych dochodów.

- Na dostarczenie karty do rachunku i kredytowej czeka się zwykle 7-14 dni.

- Klienci niemal wszystkich większych banków w Polsce mogą płacić BLIK-iem lub kartą wirtualną podpiętą do portfela Apple Pay lub Google Pay.

FAQ – najczęściej zadawane pytania

Ile trzeba czekać na kartę z banku?

Każdy bank ma swoje zasady, ale z reguły na kartę nie czeka się dłużej niż 7-14 dni od złożenia wniosku.

Co zrobić, jeśli karta do konta nie zostanie dostarczona do adresata?

Należy skontaktować się z bankiem, wyjaśnić powody nieotrzymania przesyłki i ustalić dalszy tryb postępowania. Jeżeli Twój bank nie określa regulaminowego czasu na dostarczenie karty, powinien Cię zaniepokoić brak karty lub PIN-u w po dwóch tygodniach o złożenia wniosku.

Czy mogę odebrać kartę do konta w siedzibie banku?

W niektórych bankach (np. w Santander Bank Polska S.A.) istnieje taka możliwość.

Co zrobić, jeśli zgubię kartę do konta?

Musisz jak najszybciej zastrzec zgubioną i zamówić nową kartę. Pamiętaj, że do czasu zastrzeżenia odpowiadasz za nieautoryzowane transakcje płatnicze do wysokości 50 euro (art. 46 ust. 2 ustawy o usługach płatniczych). To znaczy, że bank zwróci Ci środki tylko powyżej tej kwoty.

le kosztuje wydanie karty debetowej do konta?

Wydanie karty jest niemal zawsze bezpłatne. Niektóre banki nie pobierają też comiesięcznych opłat za użytkowania karty (np. Citi Handlowy S.A.), a inne uzależniają je od liczby lub kwoty transakcji (np. w Alior Bank S.A. opłata 5 zł nie jest pobierana pod warunkiem realizacji transakcji bezgotówkowych kartą na łączną kwotę minimum 300 zł miesięcznie).

Kredyt mieszkaniowy #naStart 8 marca 2024 roku trafił na ścieżkę legislacyjną. Co to oznacza? Co się zmieni w stosunku do bezpiecznego kredytu 2%? Kto może skorzystać z nowej formy kredytu hipotecznego dla gospodarstw domowych?

- Czy warto czekać na kredyt #naStart?

- Co Polacy sądzą o rządowym dofinansowaniu kredytów hipotecznych?

- Jakie będą zasady kredytu mieszkaniowego #naStart?

- Kryterium dochodowe w kredycie #naStart

- Jakie będzie oprocentowanie kredytu #naStart?

- Na jaki cel będzie można wziąć kredyt na start?

- Czy kredyt mieszkaniowy na start można wziąć na nieruchomość o dowolnej wielkości?

- Czym jeszcze kredyt #naStart różni się od bezpiecznego kredytu 2%?

- Kredyt mieszkaniowy z dotacją? Polacy to lubią

- Jak sprawdzić zdolność kredytową online?

- Warto wiedzieć

Nowy kredyt mieszkaniowy #naStart zastąpi bezpieczny kredyt 2% i rodzinny kredyt mieszkaniowy, łącząc w sobie finansowe wsparcie w formie dopłat do rat. Obecnie projekt ustawy jest w uzgodnieniach międzyresortowych i konsultacjach publicznych. Rząd planuje, aby nowy program dopłat kredyt mieszkaniowy #naStart wszedł w życie w drugiej połowie 2024 roku.

Wypowiedź eksperta

Jeśli chodzi o ten kredyt hipoteczny, korzystniejsze warunki finansowania mają być zaoferowane większym gospodarstwom domowym, a w szczególności rodzinom z dziećmi. Ustawodawca ocenia, że program ma stać się elementem szerokiej strategii rozwoju mieszkalnictwa realizowanej przez rząd.

📢Trwają uzgodnienia międzyresortowe i konsultacje publiczne projektu ustawy o kredycie mieszkaniowym #naStart.

Projekt jest elementem realizowanej przez rząd szerokiej strategii rozwoju mieszkalnictwa.

Więcej informacji ➡️ https://t.co/ckwuOcKxkG pic.twitter.com/780pGQGuUG

— Ministerstwo Rozwoju i Technologii (@MRiTGOVPL) April 8, 2024

Konsultacje publiczne i uzgodnienie międzyresortowe potrwają 14 dni, a opiniowanie 21 dni. Opinie i uwagi można zgłaszać na adres e-mail: [email protected].

Z projektem ustawy o „kredycie mieszkaniowym #naStart” można się zapoznać pod linkiem legislacja.rcl.gov.pl/projekt/12383851.

Czy warto czekać na kredyt #naStart?

Wypowiedź eksperta

Co Polacy sądzą o rządowym dofinansowaniu kredytów hipotecznych?

W badaniu United Surveys dla RMF FM i „Dziennika Gazety Prawnej” na pytanie „Jak według pani/pana rząd powinien pomagać obywatelom w zaspokajaniu potrzeb mieszkaniowych?” 29% ankietowanych wybrało odpowiedź: „poprzez dopłaty do rat kredytów mieszkaniowych”, a 45% Polaków stwierdziło, że rządowa pomoc powinna mieć formę „inwestycji w rozwój mieszkań na tani wynajem”. 13% respondentów uznało, że „rząd nie powinien pomagać obywatelom w tej kwestii”. Również 13% odpowiedziało: „Nie wiem/trudno powiedzieć/Nie mam zdania”.

Rządowe dopłaty do rat kredytów mieszkaniowych najczęściej poparli ankietowani w wieku 18-29 lat (55%). Odpowiedź „rząd nie powinien pomagać obywatelom w tej kwestii” wybierali głównie respondenci w przedziale wiekowym 30-39 lat (32%). Pod względem miejsca zamieszkania, dopłaty do rat kredytów mieszkaniowych najczęściej popierają ankietowani z miejscowości zamieszkanych przez 50-250 tys. osób (49%).

Duży wpływ na opinię w sondażu miał także dochód netto ankietowanych. Największe poparcie dla dopłat wykazują osoby zarabiające 2000-2999 zł (75%), a najmniejsze te, które zarabiają netto powyżej 7 tys. złotych (29%).

Jakie będą zasady kredytu mieszkaniowego #naStart?

Najważniejsze zasady, które trzeba spełnić w celu uzyskania kredytu na start nie różnią się znacząco od tych, które obowiązywały przy bezpiecznym kredycie 2%. Uprawnionymi do finansowania będą osoby, które:

- Nie ukończyły 35 lat, jeżeli przystępują do kredytu jako single. Nie będzie obowiązywał limitu wieku, jeżeli w skład gospodarstwa domowego wchodzą co najmniej dwie osoby (dwóch kredytobiorców lub kredytobiorca + dziecko).

- Nie posiadają i nie posiadały mieszkania (domu jednorodzinnego) chyba, że posiadanym mieszkaniem jest udział (nie wyższy niż 50%) w prawie własności mieszkania albo spółdzielczym własnościowym prawie do lokalu, uzyskanym w drodze dziedziczenia lub darowizny. Do powyższego limitu nie będzie się wliczać także nieruchomości uzyskanych w drodze dziedziczenia albo darowizny, które osoba ubiegająca się o kredyt zbyła wcześniej w drodze darowizny na rzecz osoby spoza jej gospodarstwa domowego.

- Posiadają nie więcej niż jedno mieszkanie, a w skład gospodarstwa domowego wchodzi co najmniej troje dzieci.

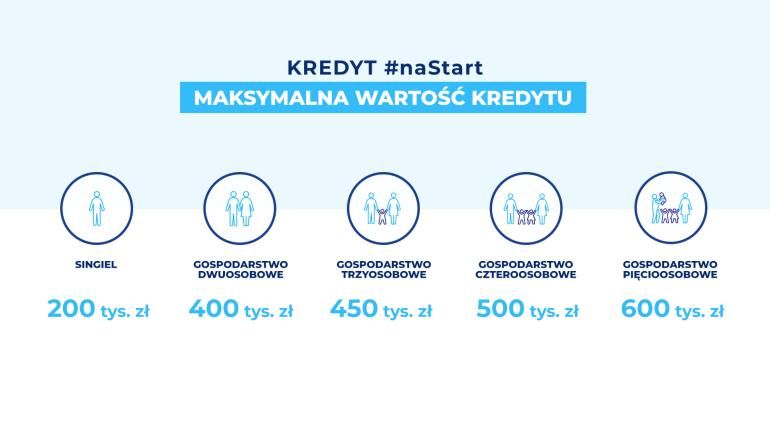

Wysokość kredytu mieszkaniowego #naStart nie będzie limitowana, ale dopłata naliczana będzie tylko od określonej wysokości kapitału. Będzie ona tym wyższa im większe będzie gospodarstwo domowe, tj.:

- 200 tys. zł przy jednej osobie w gospodarstwie domowym,

- 400 tys. zł przy dwóch osobach,

- 450 tys. zł przy trzech osobach,

- 500 tys. zł przy czterech osobach,

- 600 tys. zł przy pięciu osobach.

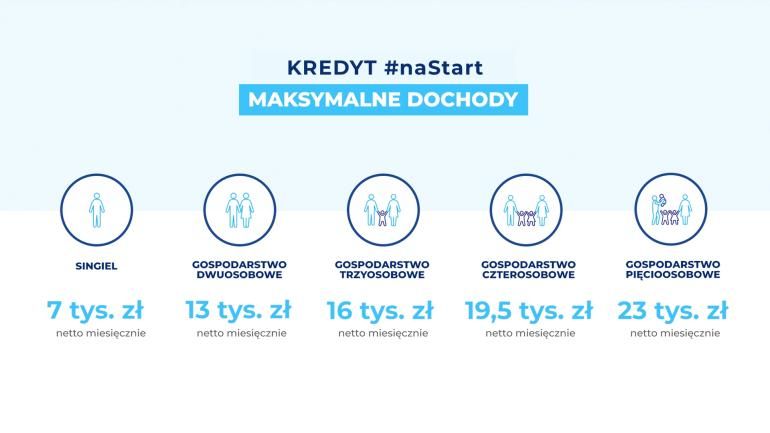

Kryterium dochodowe w kredycie #naStart

Nowością jest wprowadzenie kryterium dochodowego – oparto go o pierwszy próg podatkowy, czyli roczny dochód na poziomie 120 000 zł brutto i uzależniono od wielkości gospodarstwa domowego. Limit dochodów będzie trzeba spełnić, aby móc skorzystać z programu. Progi są następujące:

- 7 tys. zł netto miesięcznie dla jednoosobowego gospodarstwa domowego,

- 13 tys. zł netto miesięcznie dla dwuosobowego gospodarstwa domowego,

- 16 tys. zł netto miesięcznie dla trzyosobowego gospodarstwa domowego,

- 19,5 tys. zł netto miesięcznie dla czteroosobowego lub większego gospodarstwa domowego,

- 23 tys. zł netto miesięcznie dla pięcioosobowego lub większego gospodarstwa domowego.

Pod kątem limitu dochodowego brany będzie pod uwagę dochód osiągnięty w roku poprzedzającym rok złożenia wniosku kredytowego.

Jakie będzie oprocentowanie kredytu #naStart?

Oprocentowanie kredytu #naStart również będzie uzależnione od liczby osób zamieszkujących Twoje gospodarstwo domowe. Progi są następujące:

- 1,5% w przypadku, gdy w skład gospodarstwa domowego nie wchodzi żadne dziecko.

- 1% w przypadku gospodarstwa domowego, w którego skład wchodzi jedno dziecko.

- 0,5% w przypadku gospodarstwa domowego, w którego skład wchodzi dwoje dzieci.

- 0% w przypadku gospodarstwa domowego, w którego skład wchodzi troje albo więcej dzieci i większego gospodarstwa domowego oraz w przypadku kredytów udzielanych jako kredyt konsumencki na pokrycie kosztów partycypacji w SIM/TBS albo wkładu mieszkaniowego w spółdzielni mieszkaniowej.

Na jaki cel będzie można wziąć kredyt na start?

Kredyt mieszkaniowy jako kredyt hipoteczny będzie mógł zostać udzielony wyłącznie w celu pokrycia całości albo części wydatków ponoszonych w związku z:

- budową domu jednorodzinnego, w tym z jego wykończeniem, oraz nabyciem prawa własności nieruchomości gruntowej lub jej części, w celu budowy na niej tego domu;

- nabyciem prawa własności lokalu mieszkalnego albo domu jednorodzinnego, w tym z jego wykończeniem (rynek wtórny i pierwotny);

- realizacją inwestycji mieszkaniowej w formule kooperatywy mieszkaniowej przez członka tej kooperatywy;

- nabycie spółdzielczego własnościowego prawa do lokalu, w tym stanowiących wkład budowlany, z wykończeniem tego lokalu albo tego domu.

Kredyt mieszkaniowy jako kredyt konsumencki będzie mógł zostać udzielony wyłącznie w celu pokrycia całości albo części wydatków ponoszonych w związku z:

- partycypacją w SIM/TBS,

- wkładem mieszkaniowym w spółdzielni mieszkaniowej.

Udzielenie kredytu mieszkaniowego na inne cele niż wymienione powyżej (np. na samo wykończenie/remont nieruchomości, na zakup samej nieruchomości gruntowej) nie będzie możliwe.

Czy kredyt mieszkaniowy na start można wziąć na nieruchomość o dowolnej wielkości?

Nie, ministerstwo ustaliło limity powierzchni kupowanej przez Ciebie nieruchomości. Jednak przekroczenie wskazanego limitu nie oznacza automatycznego wykluczenia z programu, a jedynie zmniejszenie przysługującej dopłaty – wysokość dopłaty do rat kredytu mieszkaniowego #naStart udzielonego jako kredyt hipoteczny pomniejsza się o 50 zł za każdy m2 przekroczenia. Limit powierzchniowy nie obowiązuje w przypadku budowy domu, a jedynie jego zakupu.

Rządzący postanowili wprowadzić limit powierzchni, aby kredyt na start rzeczywiście pomagał w zakupie nieruchomości niezbędnej z punktu widzenia potrzeb mieszkaniowych gospodarstwa domowego o określonej wielkości.

Uwaga!

Przykład

Czym jeszcze kredyt #naStart różni się od bezpiecznego kredytu 2%?

Ministerstwo Rozwoju i Technologii wymieniło różnice między kredytem na start a bezpiecznym kredytem 2%. Są to:

- Wprowadzenie przepisu o utracie prawa do dopłat do rat kredytu w przypadku wynajęcia mieszkania nabytego przy udziale środków kredytu mieszkaniowego #naStart po przeprowadzeniu się do małżonka.

- Dopuszczenie do ubiegania się kredyt osób, które posiadały udział większy niż 50% w nieruchomości mieszkalnej, odziedziczony lub nabyty w drodze darowizny i zbyły go nieodpłatnie.

- Umożliwienie ubiegania się o kredyt przez osoby, posiadające nieruchomość mieszkalną w odniesieniu do której organ wydał decyzję nakazującą właścicielowi lub zarządcy rozbiórkę tego obiektu i uporządkowanie terenu oraz określającą terminy przystąpienia do tych robót i ich zakończenia (art. 67 ustawy Prawo budowlane).

- Umożliwienie ubiegania się o kredyt przez osoby, które przeniosły umowę kredytową na byłego partnera (dotyczy wyłącznie umowy kredytowej, nie własności mieszkania).

- Umożliwienie ubiegania się o kredyt w przypadku rozwiązania umowy kredytowej przed uruchomieniem środków – doprecyzowanie obecnie obowiązujących przepisów.

Kredyt mieszkaniowy z dotacją? Polacy to lubią

Polacy pokochali tanie kredyty mieszkaniowe. Świadczą o tym wyniki za 2023 rok programu bezpieczny kredyt 2%. Według danych Biura Informacji Kredytowej (BIK) z tego preferencyjnego finansowania na zakup mieszkania lub domu skorzystało 92,6 tys. osób, które zaciągnęły 66,8 tys. kredytów, na łączną kwotę prawie 30 mld zł.

Bezpieczny Kredyt 2%

Zaciągnięto 66,8 tys kredytów.

Wstępnie ustawa przewidywała 10 tys.Na kwotę 27,2 mld zł

Średnia kwota kredytu: 406 tys zł

Średni wiek: 30 latźródło: @grupabik pic.twitter.com/r2aGOeTlRt

— Rafał Mundry (@RafalMundry) January 31, 2024

Kredyty hipoteczne w 2023 roku, a szczególnie w drugiej połowie cieszyły się ogromnym zainteresowaniem. Według raportu BIK o 421% wzrosła wartość zapytań o kredyty mieszkaniowe w grudniu 2023 roku. Wartość ta oznacza, że w grudniu 2023 roku, w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 421% w porównaniu do grudnia 2022 roku.

W grudniu 2023 roku o kredyt mieszkaniowy wnioskowało 46,34 tys. potencjalnych kredytobiorców w porównaniu do 12,3 tys. rok wcześniej, co przekłada się na wzrost o 277% r/r. W porównaniu do listopada 2023 roku liczba osób wnioskujących o kredyt mieszkaniowy wzrosła o 16,4%. Średnia wartość wnioskowanego kredytu mieszkaniowego wyniosła w grudniu 435,27 tys. zł (najwyższa w historii) i była wyższa o 25,1% niż w grudniu 2022 roku.

🆕#BIK Indeks Popytu na #Hipoteki w grudniu 2023 r.

📈o 421% r/r wzrosła wartość zapytań o kredyty mieszkaniowe

📈 o 277% r/r wzrosła liczba wnioskujących

Więcej informacji👉 https://t.co/frZ4qUe7IO— BIK S.A. (@grupabik) January 8, 2024

Jak sprawdzić zdolność kredytową online?

Swoją szacunkową zdolność kredytową możesz obliczyć przez internet. Jest to zdecydowanie łatwiejsze, jeśli skorzystasz z kalkulatora zdolności kredytowej online. Wystarczy, że wskażesz okres finansowania i oprocentowanie potencjalnego zobowiązania oraz określisz sumę miesięcznych wydatków i dochodów. Zwykle w kilka minut otrzymasz kalkulację.

Źródła:

- Ministerstwo Rozwoju i Technologii – Portal Gov.pl (www.gov.pl)

Warto wiedzieć

- Projekt ustawy o kredycie mieszkaniowym #naStart przeszedł na etap legislacyjny, mając na celu zastąpienie bezpiecznego kredytu 2% oraz rodzinnych kredytów mieszkaniowych, integrując w sobie finansowe wsparcie w formie dopłat do rat.

- Nowy program dopłat kredytowych #naStart ma wejść w życie w drugiej połowie 2024 roku, umożliwiając osobom do 35 roku życia oraz rodzinom z co najmniej trójką dzieci skorzystanie z kredytu do końca 2027 roku.

- Kryterium dochodowe zostało wprowadzone, oparte na progu podatkowym, zależnym od wielkości gospodarstwa domowego, co ma zapewnić korzystniejsze warunki finansowania dla rodzin.

- Oprocentowanie kredytu #naStart będzie zależne od liczby osób w gospodarstwie domowym, zachęcając do korzystania z niego rodzin z dziećmi poprzez obniżenie oprocentowania.

- Rząd planuje wprowadzić limit powierzchni nieruchomości zakupionej za pomocą kredytu, aby program faktycznie wspierał osoby w zakupie nieruchomości niezbędnych z punktu widzenia ich potrzeb mieszkaniowych.

FAQ – najczęściej zadawane pytania

Kiedy kredyt mieszkaniowy na start?

Rząd planuje, aby finansowanie programu kredyt mieszkaniowy na start zostało uruchomione w drugiej połowie 2024 roku.

Czy kredyt na start mogę wykorzystać na mieszkanie spółdzielcze?

Tak, kredyt na start umożliwia nabycie spółdzielczego własnościowego prawa do lokalu.

4 dni pracy w tygodniu to pomysł, który poważnie rozważa Ministerstwo Rodziny, Pracy i Polityki Społecznej. Jednak od wprowadzenia czterodniowego tygodnia pracy dzieli nas jeszcze wiele badań i konsultacji społecznych. Alternatywą dla 4 dni roboczych w tygodniu jest też pozostanie przy 5 dniach po 7 godzin pracy dziennie.

- Skąd pomysł na wprowadzenie czterodniowego tygodnia pracy?

- 7 dni tygodnia, 4 dni pracy, 3 dni odpoczynku

- Czterodniowy tydzień pracy – jak działa?

- Kiedy ruszy 4-dniowy tydzień pracy?

- Czterodniowy tydzień pracy w Polsce

- Czterodniowy tydzień pracy w Europie

- Zalety czterodniowego tygodnia pracy w Polsce

- Wady czterodniowego tygodnia pracy w Polsce

Ponad 100 lat po tym, jak został wprowadzony 8-godzinny dzień pracy czas na następny krok. Polacy mają za mało czasu na odpoczynek, za mało czasu dla rodziny, za mało czasu na przyjaźń, na miłość. Czas to zmienić

– zapowiedziała w jednym z wywiadów Agnieszka Dziemianowicz-Bąk z Ministerstwa Rodziny, Pracy i polityki Społecznej.

Wolne już od piątku? 🤔 Dzięki 4-dniowemu tygodniowi pracy byłoby to możliwe! pic.twitter.com/a37x5xrqPU

— A. Dziemianowicz-Bąk (@AgaBak) March 28, 2024

Skąd pomysł na wprowadzenie czterodniowego tygodnia pracy?

5-dniowy tydzień pracy unormował się od 1989 r. i trwa do dzisiaj, czyli już 35 lat.

Pomysł skrócenia czasu pracy nie jest nowy, a tym bardziej w Polsce, gdzie nieco przez ponad sto lat funkcjonowały różne modele czasu pracy.

Po odzyskaniu niepodległości, czyli od 1918 r., w II RP obowiązywał 6-dniowy tydzień pracy. Pracowano wtedy po 8 godzin dziennie od poniedziałku do soboty, a więc roboczy tydzień liczył 48 godzin.

Sytuacja zmieniła się zaledwie po roku, bo od 1919 r. w soboty pracowano po 6 godzin, a w wymiarze całego tygodnia 46 godzin.

Dopiero w 1973 r. zdecydowano się wprowadzić wolne soboty, ale nie od razu wszystkie. Na początku dwie soboty w miesiącu, z kolei w 1975 r. ponownie była tylko 1 wolna sobota w miesiącu.

7 dni tygodnia, 4 dni pracy, 3 dni odpoczynku

8-godzinny system pracy w Polsce jest regulowany prawnie. Zgodnie z obowiązującymi przepisami kodeksu pracy osoba zatrudniona na podstawie umowy o pracę na pełen etat świadczy pracę przez 8 godzin na dobę i przeciętnie przez 40 godzin w przeciętnie pięciodniowym tygodniu pracy przy okresie rozliczeniowym, który nie może być dłuższy niż 4 miesiące.

Tyle teoria i prawo, bo w zależności od modelu przyjętego w danym przedsiębiorstwie może się okazać, że jest nieco inaczej, choćby w systemie zmianowym dzień-noc.

Faktyczna efektywność pracowników w miejscach pracy to wcale nie jest osiem godzin dziennie w ciągu ośmiogodzinnego dnia, tylko sześć godzin

– podkreśla mecenas Michał Kibil z kancelarii DGTL i Stowarzyszenia Inicjatywa 7/4/3 w jednym z odcinków kanału Portfel Polaka.

Stowarzyszenie Inicjatywa 7/4/3 oznacza 7 dni tygodnia, 4 dni pracy, 3 dni odpoczynku i zajmuje się badaniem potrzeb współczesnego społeczeństwa.

W przypadku zakładów produkcyjnych, gdzie obowiązuje system zmianowy, można, zdaniem przedstawiciela Stowarzyszenia Inicjatyw 7/4/3, postulować o wprowadzenie dodatkowej zmiany. Jednak kluczem do jakichkolwiek reform czasu pracy w Polsce jest wprowadzenie takiego projektu na próbę, bo bez tego nigdy nie dowiemy się, czy okaże się on efektywny dla danego przedsiębiorstwa.

Czterodniowy tydzień pracy – jak działa?

Według założeń czterodniowy tydzień pracy ma polegać na skróceniu czasu pracy z dotychczas funkcjonujących powszechnie 5 do 4 dni w tygodniu.

Nie oznacza to jednak, że tydzień pracy skróci się z 40 godzin do 32. W Polsce 4-dniowy tydzień pracy ma oznaczać spędzanie na obowiązkach służbowych do 35 godzin. W efekcie liczba dni pracy w tygodniu się zmniejszy, ale pojedynczy pracowniczy dzień wydłuży do 10 godzin.

Krótszy tydzień pracy w założeniu ma:

- ma poprawić zdrowie Polaków,

- podnieść, a przynajmniej nie zmniejszyć wydajności w pracy,

- zapobiegać wypaleniu zawodowemu.

Kiedy ruszy 4-dniowy tydzień pracy?

Wprowadzenie 4-dniowego tygodnia pracy to na razie deklaracje polityków, głównie z lewej strony sceny politycznej. Nie zapadły w tej kwestii jeszcze żadne wiążące decyzje i ta sytuacja raczej nie ulegnie zmianie w 2024 r.

Przypomnijmy, że pomysł skrócenia czasu pracy do 4 dni zaproponowała Lewica już w październiku 2022 r. Nowsza wersja projektu ma zostać złożona w Sejmie, a jeśli zostanie przegłosowana większością posłów, wystarczy tylko podpis prezydenta.

Czterodniowy tydzień pracy w Polsce

Na razie 4-dniowy tydzień w pracy w Polsce nie obowiązuje, ale to nie oznacza, że pojedyncze firmy nie testują takiego rozwiązania.

Przykładem jest marka Herbapol, która zapowiedziała wdrożenie 4-dniowego tygodnia pracy od stycznia 2024 r. Zmiana będzie testowana stopniowo, zaczynając od jednego wolnego piątku w miesiącu. Od stycznie 2025 r. zatrudnieni w Herbapolu Poznań mają pracować 4 dni w tygodniu – za dotychczasową stawkę.

Znacznie wcześniej na pomysł 4-dniowego tygodnia pracy wpadła firma Spadiora, gdzie zatrudnieni już od 2021 r. mają dodatkowo wolny poniedziałek lub piątek. W dodatku tydzień pracy w Spadiorze wynosi 32 godziny zamiast 40 za jednakowe wynagrodzenie.

4-dniowy tydzień pracy lub zmniejszenie tygodniowego wymiaru godzin testują w Polsce także:

- LTB – agencja marketingowa,

- POiNTB – agencja PR,

- Tradedoubler – digital marketing.

- inStreamly – branża IT.

Tradedoubler postawił sobie ciekawe założenia, m.in. dostępność pracownika (online lub offlline) w godzinach 10-14, zakaz organizowania spotkań wewnętrznych w godzinach 9-10 i po 15, wszystkie spotkania bieżące nie powinny trwać dłużej niż 30 minut, w pełni swobodny home office – pracownicy sami decydują czy pracują zdalnie czy w biurze (biuro jest dostępne 24/7), brak dodatkowych kosztów (np. zwiększanie etatów) wynikających ze zmniejszonej ilości godzin pracy.

Z kolei inStreamly, platforma umożliwiająca sponsorowanie streamerów poprzez zawieranie kontraktów między streamerami i markami, testował czterodniowy tydzień pracy już w 2022 r., ale wrócił do standardowego modelu pracy z kilku powodów. Przez m.in. konieczność dostosowania do zmian w otoczeniu rynkowym, nadgonienie oczekiwanych wyników finansowych z jednoczesnym wzrostem presji ze strony inwestorów.

Maciej Sawicki, CEO inStreamly, podkreśla, że trudno mówić o wadach i zaletach bez dokładnego zmierzenia efektów, gdy główny wniosek jest taki, że trudno te efekty zmierzyć. Zdaniem Sawickiego, na ten moment dyskusja o 4-dniowym tygodniu pracy toczy się bardziej w obszarze przekonań niż danych.

Wypowiedź eksperta

Czterodniowy tydzień pracy w Europie

W Europie 4-dniowy tydzień pracy lub zmniejszenie liczby godzin pracowniczych w tygodniu sprawdzają w praktyce firmy przy współudziale polityków i naukowców.

W Hiszpanii czterodniowy tydzień pracy objął nie tyle poszczególne firmy, co całe miasto. W Walencji – trzeciej co do wielkości metropolii hiszpańskiej w Hiszpanii – udało się wprowadzić długie weekendy obejmujące cztery kolejne poniedziałki między 10 kwietnia a 7 maja 2023 r. Rządowy projekt objął 360 000 pracowników. Wielu uczestników wykorzystało 3-dniowe weekendy na rozwijanie zdrowszych nawyków, takich jak uprawianie sportu, odpoczynek i jedzenie domowego jedzenia – jak wynikało z późniejszej ankiety. Dane wykazały poprawę samooceny stanu zdrowia, niższy poziom stresu i lepsze odczucia związane ze zmęczeniem, szczęściem, nastrojem i osobistą satysfakcją.

W Wielkiej Brytanii na test 4 dni pracy w tygodniu zdecydowano się w 2022 r. między czerwcem a grudniem. Do eksperymentu przystąpiło 61 firm. Powołany na Uniwersytecie Cambridge zespół współpracował z naukowcami z Boston College Autonomy, organizacją badawcza zajmująca się przyszłością pracy, aby zobaczyć, jak firmy z branż od marketingu, przez finanse, po organizacje non-profit (łącznie 2,900 pracowników) zareagują na skrócenie godzin pracy, podczas gdy wynagrodzenie pozostanie takie samo. Efekt? Pracownicy objęci badaniem zgłaszali same korzyści, przy czym 71 proc. mniej się wypaliło zawodowo, 39 proc. mniej zestresowało i 48 proc. było bardziej zadowolonych ze swojej pracy niż przed testem. Spośród pracowników 60 proc. stwierdziło, że łatwiej jest pogodzić pracę i obowiązki w domu, a 73 proc. zgłosiło wzrost zadowolenia z życia.

Podobne próby przeprowadzały firmy na całym świecie, jak japońskie biuro Microsoft, nowozelandzkie oddziały Unilever, Perpetual Guardian, Filimundus, a także Brath i Toyota w Szwecji, Planio w Niemczech, Treehouse i Reusser Designs w Stanach Zjednoczonych – wylicza serwis bulldogjob.pl.

Zalety czterodniowego tygodnia pracy w Polsce

Za wprowadzeniem 4-dniowego systemu pracy w tygodniu przemawia kilka czynników. Warto w tym celu zdać się na opinię tych firm, które takie rozwiązanie już stosowały, choćby testowo.

Okazuje się, że w firmach, które pracują 4 dni w tygodniu:

- zwiększyła się kreatywność pracowników,

- spadła liczba wystawianych zwolnień lekarskich,

- wzrosła atrakcyjność firmy już na etapie rekrutacji,

- pracownicy mogą liczyć łącznie na nawet 80 dni wolnych w roku.

Pozytywne zmiany zauważalne są w firmach, które zdecydowały się stosować różne modele skrócenia czasu pracy – do 4 dni w tygodniu lub 6 godzin dziennie.

Zniknęły w końcu wszystkie prośby o przyjście później lub wyjście wcześniej, bo ktoś ma dentystę, ginekologa, notariusza czy fryzjera. Od tego jest dodatkowy wolny dzień

— mówiła w rozmowie z Business Insider Polska Marta Lech-Maciejewska, współwłaścicielka Spadiory.

Wady czterodniowego tygodnia pracy w Polsce

Przeciw wprowadzeniu 4-dniowego tygodnia pracy można wymienić kilka argumentów. Jednak ich potwierdzenie będzie możliwe dopiero po przejściu firmy na 4 dni pracy w tygodniu. Przykładowe wady:

Dłuższe dni pracy: Aby utrzymać tę samą liczbę godzin pracy w ciągu tygodnia, dni pracy mogą być dłuższe, co może prowadzić do zmęczenia i wypalenia zawodowego.

blemy z harmonogramowaniem: W niektórych branżach, szczególnie tam, gdzie wymagana jest ciągłość działania (np. w służbie zdrowia, bezpieczeństwie publicznym), organizacja czterodniowego tygodnia pracy może być trudna i wymagać skomplikowanych rozwiązań harmonogramowania.

Niedostępność dla klientów: Firmy, które adoptują czterodniowy tydzień pracy, mogą być postrzegane jako mniej dostępne przez klientów, co może wpłynąć na satysfakcję klienta i wyniki biznesowe, szczególnie w sektorach, gdzie szybka reakcja jest kluczowa.

Obciążenie dla pracowników nieuczestniczących: W organizacjach, gdzie tylko część zespołu przechodzi na czterodniowy tydzień pracy, może to stworzyć dodatkowe obciążenie dla tych, którzy pozostają przy tradycyjnym harmonogramie, prowadząc do potencjalnych napięć w zespole.

Wyzwania w implementacji: Przejście na czterodniowy tydzień pracy może być trudne logistycznie i wymagać znaczących zmian w polityce firmy, co może być trudne do zarządzania szczególnie dla większych organizacji.

Wpływ na wynagrodzenie: Chociaż nie zawsze, niektóre firmy mogą proponować czterodniowy tydzień pracy jako opcję z obniżonym wynagrodzeniem, co jest niekorzystne dla pracowników, którzy nie mogą sobie pozwolić na zmniejszenie dochodów.

Zmniejszona współpraca: Mniejsza liczba wspólnie spędzanych dni w pracy może ograniczać możliwości współpracy i komunikacji między zespołami, co może wpływać na innowacyjność i realizację projektów.

Percepcja pracodawcy: W niektórych kulturach pracy, szczególnie tam, gdzie panuje kultura nadgodzin, przejście na czterodniowy tydzień pracy może być postrzegane jako brak zaangażowania w pracę.

Z badań przeprowadzonych przez Personel Service wynika, że skróconego tygodnia pracy chce tylko 28 proc. Polaków. 64 proc. zapytanych o dowolny oczekiwany benefit, wskazało podwyżkę. Sceptyczni pomysłowi skracaniu wymiaru czasu pracy są pracodawcy.

Z kolei, według badania Polskiego Instytutu Ekonomicznego, ponad połowa, bo 51 proc. ankietowanych firm deklaruje, że przejście na czterodniowy model pracy jest niemożliwe ze względu na specyfikę ich branży.